行业洞察|从量到质,普惠金融高质量发展迈上新台阶

发布时间:2025-06-04 20:17分类: 无 浏览:191评论:0

德勤中国金融服务业研究中心近日发布《固本拓新 惟智驭势:中国银行业2024年发展回顾及2025年展望》报告,内容涵盖了2024年经济及金融形势回顾、2024年上市银行业绩分析、2024年上市银行业务观察、行业热点话题探讨及2025年宏观经济和银行业发展展望五个章节,逾200页。

为便于阅读与分享,报告精华章节将以连载形式刊发,与您一同探索银行业业务发展情况、经营模式及监管环境变化,并了解和吸取优秀国际同业发展经验。

商业银行深耕普惠金融沃土,政策红利浇灌小微企业成长

在当前宏观经济承压的背景下,国内有效需求不足,外部形势复杂多变,普惠金融作为服务实体经济的重要抓手,其战略价值愈发凸显。根据国家金融监督管理总局(“金监总局”)统计口径,截至2024年末,全国普惠型小微企业贷款余额达33.34万亿元,同比增长14.73%。2024年,新发放的普惠型小微企业贷款平均利率为4.36%,较2023年末下降了0.42个百分点,2025年前两个月进一步降低至4.03%,这一趋势反映了商业银行对小微企业、涉农经营主体及重点帮扶群体的支持力度有增无减,体现了金监总局在降低普惠型小微企业融资成本方面取得的成效。

根据金监总局统计口径,近三年来我国银行业金融机构普惠型小微企业贷款余额持续增长,分别为23.57万亿元、29.06万亿元和33.34万亿元,增速分别为23.60%、23.29%和14.73%。商业银行等金融机构作为我国普惠金融体系的核心支柱,在推动普惠金融高质量发展中发挥着不可替代的作用。

规模稳步扩容,服务持续下沉,成本有效降低

商业银行通常在年度报告中单独披露其普惠金融业务的开展情况,德勤《中国银行业2024年发展回顾及2025年展望》报告中所选取的具有代表性的11家商业银行(下同),普惠金融贷款规模、服务客户数量以及新发放贷款利率情况整理分析如下:

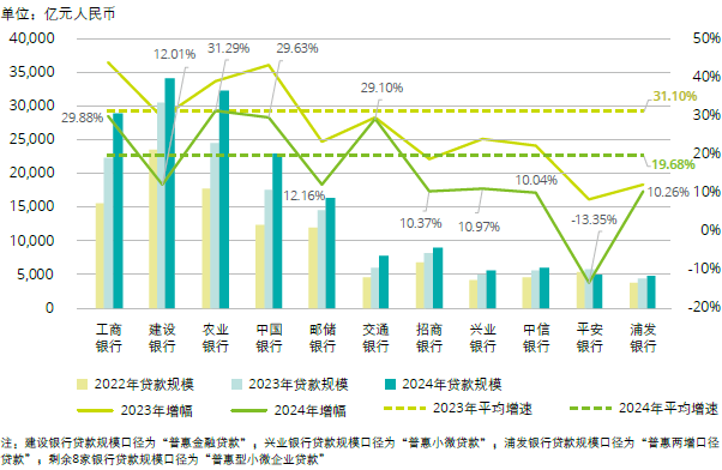

图:普惠小微贷款规模

信贷投放持续发力,护航小微企业行稳致远

2024年,各大商业银行持续强化普惠金融支持力度。根据金监总局统计,大型商业银行普惠型小微企业贷款余额占银行业金融机构合计的42.77%,通过战略引领、机制创新和生态共建彰显大行担当,继续扛起普惠金融主力军的责任。继2023年建设银行普惠小微贷款余额首次突破3万亿元(2023年末为3.04万亿元)以来,2024年农业银行普惠小微贷款规模也突破3万亿元,年末达到3.23万亿元,较年初增加7,693亿元,仅次于建设银行的3.41万亿元。从增速来看,农业银行普惠小微贷款余额较上年末增长31.29%,增幅居首,增速连续六年超过30%;其次为工商银行,年末余额2.89万亿元,增幅29.88%;中国银行普惠小微贷款余额2.28万亿元,增幅达29.63%。此外,交通银行的增幅也维持在29%以上,与2023年增幅基本持平。股份制银行中,招商银行普惠小微贷款余额最高,为8,876.79亿元,兴业银行增速最快,贷款余额5,559.32亿元,较上年末增长10.97%。

虽然2024年普惠小微贷款规模整体呈上升趋势,但增速普遍有所放缓,平均增速为19.68%,低于2023年平均增速31.10%;上述11家银行2024年普惠小微贷款增幅均低于2023年水平,其中平安银行2024年贷款规模呈现负增长的态势,较2023年末下降13.35%。普惠小微贷款在经历了多年的高速增长后,市场增量空间已相对有限,且当前正从规模驱动转向结构优化和质量提升的发展阶段,因此整体增速呈现合理放缓态势。

金融活水润泽万家,贷款户均余额持续分化,小微企业融资成本持续下降

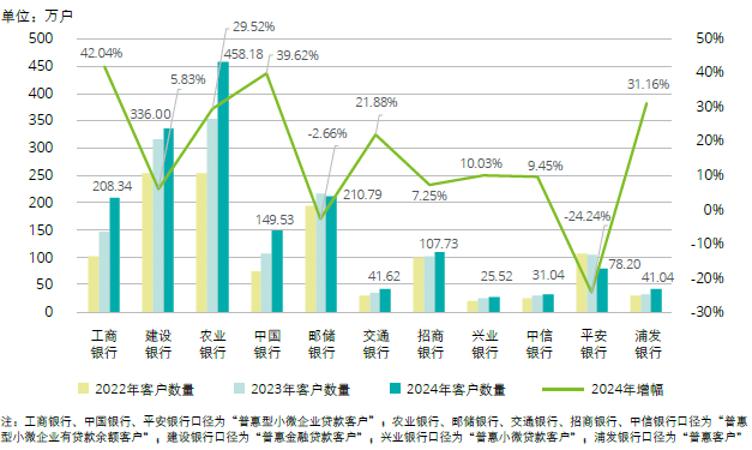

根据中国人民银行发布的统计数据显示,2024年全国普惠小微授信户数超过6,000万户,已经覆盖了约1/3经营主体。

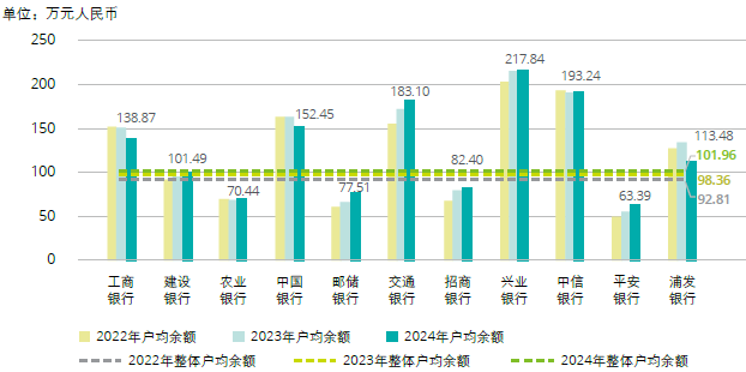

2024年11家商业银行的普惠小微贷款户均金额约为102万元,增幅3.67%。截至2024年末,普惠小微贷款户均金额最高的为兴业银行和中信银行,分别约218万元、193万元;11家商业银行普惠小微贷款户均金额分化较为明显。工商银行、中国银行和浦发银行的普惠小微贷款户均金额均较2023年有所下降,客群持续下沉;建设银行、农业银行、邮储银行、招商银行和平安银行的户均金额均低于平均水平。

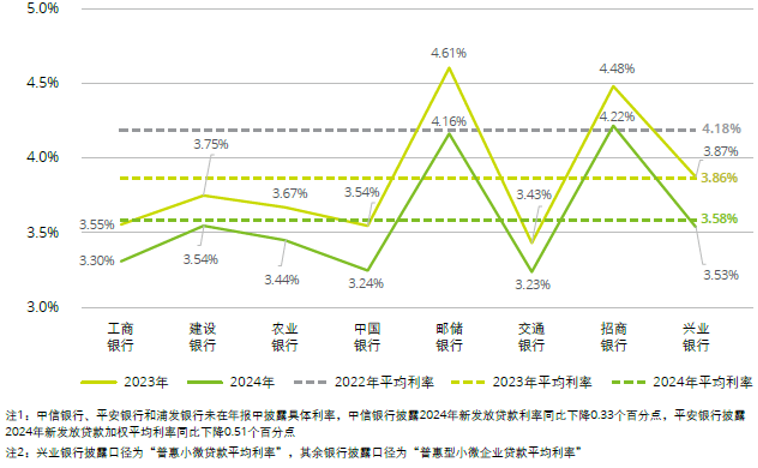

银行业机构积极响应国家及地方普惠金融政策导向,各商业银行当年新发放普惠小微贷款利率均呈逐年下降的趋势,除未披露具体贷款利率的中信银行、平安银行和浦发银行外,其余8家商业银行在2022年至2024年间,新发放贷款整体平均利率累计下降0.60个百分点。其中交通银行的新发放贷款利率最低,为3.23%。积极落实了国家对普惠金融服务的相关要求,响应减费让利实体的号召,进一步降低小微企业融资成本,推动普惠金融高质量发展。

左右滑动查看更多

为落实2024年普惠信贷的“保量、稳价、优结构”的总体目标,助力经济企稳向好与质效提升,中央部委与地方政府协同发力,持续完善普惠小微企业政策支持体系,多措并举降低企业经营性融资成本。例如:

从“扩面增量”到“提质控险”的战略进阶

2018年至今,我国普惠小微贷款规模呈现持续快速扩张态势,在信贷规模快速增长的背景下,由于分母效应的影响,当前普惠金融贷款不良率指标存在一定的滞后性。同时需要关注的是,近年新发放贷款尚未经历完整经济周期的风险检验,加之延期还本付息政策的实施客观上延缓了部分信用风险的显现。

在信贷投放增量扩面的同时,普惠业务的风险隐患亦逐步显现——部分区域不良率攀升、个别行业贷款质量承压、小微企业经营脆弱性加剧、个体经营户抗风险能力弱等问题,正对普惠金融的可持续发展提出新的考验。例如,根据部分商业银行披露的普惠小微贷款的不良率来看,交通银行普惠型小微企业贷款不良率0.98%,较上年末上升0.28个百分点;兴业银行普惠小微贷款不良率1.09%,较上年末上升0.14个百分点。鉴于数据可得性的限制,本报告尝试分析个人经营性贷款不良率这一指标,对普惠贷款的整体风险状况进行合理推断。参考11家样本行个人经营贷款业务不良数据可发现,个人经营贷款的不良率普遍较2023年呈现明显的上升趋势。除了中国银行和中信银行未披露相关数据,工商银行、建设银行、农业银行、邮储银行、交通银行的个人经营贷业务不良率较2023年上升均超过0.40个百分点,其中建设银行不良率上升幅度最高,达0.64个百分点。近年来,国有大行个人经营贷业务市场下沉,受宏观经济环境、房地产周期、居民收入稳定性等因素影响,个人经营贷业务续贷承压,不良风险逐渐暴露。

图:个人经营贷款业务不良率

对于普惠小微贷款面临的“扩面提量”与“控险保质”的双重压力,商业银行应完善信用体系建设,精准化风控升级:

2025年初,国家出台新一轮深化普惠金融发展的指导意见及要求,为未来的普惠小微贷款的发展指明了方向,具体如下:

由此可见,银行业在持续保持普惠金融业务规模稳定增长的同时,正将发展重心转向质量提升和结构优化。这一转变既体现了政策引导的方向,也反映了市场发展的内在要求。

银行业金融机构应认真落实小微企业融资协调工作机制,紧密围绕“直达基层、快速便捷、利率适宜”目标,推动小微企业融资协调工作机制发挥更大效能;深化科技赋能风控建设,通过“创新风控技术+完善风险管理机制+强化风险文化建设”三位一体的风控体系建设,实现从被动防控向主动管理的转变,为普惠金融高质量发展保驾护航;持续完善普惠金融发展体制机制,做好“五篇大文章”,践行社会责任,服务实体经济,切实满足小微企业、个体工商户、涉农经营主体等普惠客户群体的多样化金融需求,推动实现普惠金融信贷供给保量、稳价、优结构。

普惠金融作为共同富裕的基石、乡村振兴的血液,正在通过精准滴灌实体经济的“毛细血管”,为推进经济高质量发展提供关键支撑。展望未来,普惠金融必将以其基础性、普惠性、包容性的特质,在服务中国式现代化建设的新征程中,谱写金融服务实体经济、促进共同富裕的壮丽篇章。

点击文末“阅读原文”

下载报告原文

业务垂询,敬请联络:

曾浩

德勤中国金融服务业

银行业及资本市场主管合伙人

金融服务业全国审计及鉴证副主管合伙人

电话:+86 21 6141 1821

邮箱:calzeng@deloittecn.com.cn

沈小红

德勤中国金融服务业研究中心主管合伙人

金融服务业审计及鉴证合伙人

电话:+86 21 2312 7166

邮箱:charshen@deloittecn.com.cn

中国银行业2024年发展回顾及2025年展望报告系列连载:

免责声明:

第三方机构如想转载德勤微信文章,请原文转载(不得修改)。如文章内容有改动,须在发布前获得德勤的审核批准。同时,请必须在文章内附以下信息及免责声明:

本通信中所含内容乃一般性信息,任何德勤有限公司、其成员所或它们的关联机构(统称为“德勤网络”)并不因此构成提供任何专业建议或服务。任何德勤网络内的机构均不对任何方因使用本通信而导致的任何损失承担责任。

点击“阅读原文”,下载报告。

温馨提示:由于微信界面限制,若打开以下德勤网页后无法下载报告,请按右上角“选项”并于浏览器中打开后进行下载。

- 排行